MCH2 et règlements communaux pour les fonds

La nouvelle présentation échelonnée du résultat MCH2 a des implications importantes pour le fonctionnement des fonds et par conséquent pour les règlements communaux.

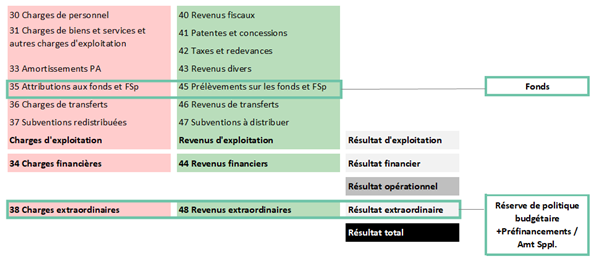

Le nouveau modèle comptable harmonisé (MCH2) prévoit une présentation échelonnée du résultat (voir schéma ci-dessous). La distinction entre le résultat opérationnel et le résultat extraordinaire a notamment des implications importantes pour le fonctionnement des fonds.

Pour rappel, un fonds doit poursuivre uniquement les objectifs suivants :

1) garantir qu’à moyen terme les engagements financiers pris par voie réglementaire vis-à-vis d’une tâche publique donnée soient tenus par la commune. Si le solde du fonds est positif (c’est-à-dire s’il reste un montant à la fin d’un exercice) un fonds permet notamment de réserver ces moyens en vue d’une utilisation ultérieure lors d’exercices futurs ;

2) lisser l’impact sur le résultat d’activités dont le coût est prévisible à terme, mais fluctuant selon l’année. Exemples : les rénovations visant le maintien de la valeur des bâtiments du patrimoine financier ou les manifestations organisées avec des intervalles de plusieurs années.

En revanche, les fonds ne doivent pas être utilisés pour influencer le résultat de l’exercice en mettant à charge de l’exercice en cours des moyens extraordinaires qui seront utilisés uniquement dans des exercices successifs.

Avec MCH2, les « écritures de bouclement » sont autorisées exclusivement par le biais des préfinancements, des amortissements supplémentaires et des attributions à la réserve de politique budgétaire, cette dernière étant une réserve affectée à la compensation de pertes futures.

Afin de respecter ces principes, les fonds devront être explicitement cadrés par des règlements adoptés par le législatif communal et validés par le Département compétent.

Chaque règlement relatif à un fonds devra indiquer ses modalités d’alimentation ordinaires et les conditions d’utilisation de ses montants. Font exception à cette règle les fonds instaurés par une base légale supérieure (p.ex. cantonale ou fédérale).

Seules les modalités d’alimentation suivantes seront autorisées :

- attribution des recettes d’une taxe affectées ;

- attribution d’un montant fixe (éventuellement indexé à l’IPC), en francs, par année ;

- attribution d’un montant variable selon la population ou toute autre métrique liée aux buts du fonds, comme le nombre d’enfants pour un fonds de soutien aux sociétés sportives ou la valeur ECA des immeubles du patrimoine financier pour un fonds de rénovation.

En revanche, les modalités d’alimentation suivantes ne seront pas autorisées :

- attribution d’un montant supplémentaire par voie de crédit budgétaire ou de préavis ;

- attribution d’un montant supplémentaire par voie d’attribution au bouclement des comptes ;

- attribution de dons et legs sans affectation. Un don ou un leg fait explicitement en faveur du fonds doit en revanche lui être affecté, cela même en l’absence d’une base règlementaire ;

- utilisation d’autres sources de financement non prévues par le règlement ;

- attribution d’un pourcent des recettes des impôts par voie de règlement, les impôts généraux ne pouvant pas être affectés (exception : impôts spéciaux particulièrement affectés à des dépenses déterminées selon l’art. 6 al. 3 de la Loi sur les impôts communaux) ;

- attribution d’un pourcent de l’excédent de revenus de l’exercice (ou de toute autre métrique n’ayant pas de lien direct avec les buts du fonds) par voie de règlement.

Bon à savoir

Il convient de souligner que l’interdiction d’attribuer des montants supplémentaires à un fonds ne signifie pas qu’il soit interdit de prévoir des dépenses supplémentaires dans le domaine concerné par le fonds. Toute Municipalité peut en effet prévoir dans son budget une autorisation de crédit lui permettant d’effectuer ces dépenses supplémentaires dans l’exercice concerné. Dans ce cas, les dépenses supplémentaires ne donneront pas lieu à des mouvements sur le fonds, mais impacteront directement le résultat annuel. Ce qui est interdit, c’est uniquement le fait d’alimenter un fonds de manière extraordinaire en vue d’utiliser ces montants lors d’exercices successifs. On notera enfin que les prélèvements sur les fonds sont uniquement possibles jusqu’à concurrence de leur solde.

Quelles conséquences pour les règlements communaux actuels et futurs ?

D’ici au 1er janvier 2027 au plus tard, toutes les communes vaudoises passeront au nouveau modèle comptable MCH2. Compte tenu de ce changement prévu à courte échéance, les règlements de fonds contenant des dispositions incompatibles avec MCH2 ne pourront d’ores et déjà plus être validés par l’Etat. Les implications pratiques dépendent de l’état des réglementations communales :

- Les communes qui ont des fonds sans base légale communale ou supérieure disposeront de trois ans à partir de leur passage à MCH2 pour les régulariser. Les boursières et les boursiers sont formés afin d’identifier les fonds concernés dans le cadre des formations MCH2 organisées par la direction des finances communales de la DGAIC. Jusqu’au passage à MCH2, les attributions extraordinaires aux fonds restent possibles, bien que non recommandées ;

- Les Municipalités qui élaborent de nouveaux règlements pour des fonds sont invitées à vérifier leur conformité avec MCH2 avant de les soumettre à leur conseil ;

- Si un règlement incompatible avec MCH2 a été adopté par le Conseil mais n’a pas encore obtenu la validation par le Département concerné, celui-ci devra être préalablement amendé. Cela doit se faire par le biais d’un préavis ayant comme conclusion la suppression (ou la modification) des alinéas incompatibles avec MCH2. Pour rappel, un tel préavis ne permet pas au Conseil de remettre en discussion d’autres articles du règlement déjà adopté ;

- Pour les communes qui ont un règlement avec des dispositions incompatibles avec MCH2 mais ayant été validé par le passé par le Département compétent, il conviendra de supprimer (ou modifier) les dispositions incompatibles avec MCH2 lors de la prochaine révision du règlement concerné. Indépendamment de cela, les dispositions incompatibles avec MCH2 seront automatiquement caduques et inapplicables dès le passage de la commune à MCH2. D’ici là, les attributions extraordinaires aux fonds restent possibles, bien que non recommandées.

De nombreuses informations sont disponibles sur www.vd.ch/mch2 et dans la fiche technique "Financement des mesures plan climat" de l’aide mémoire pour les autorités communales vaudoises notamment.

La direction des finances communales de la DGAIC (finances-communales(at)vd.ch) et la direction de l’énergie de la DIREN (info.energie(at)vd.ch, pour les règlements relatifs au Fonds pour les énergies renouvelables et le développement durable), sont à votre disposition pour vous conseiller.

Direction générale des affaires institutionnelles et des communes (DGAIC),

Direction des finances communales (DFC)

Pour plus d'informations

- vd.ch/mch2

- Fiche technique "Financement des mesures plan climat"

Contact

Direction générale des affaires institutionnelles et des communes (DGAIC)

Direction des finances communales

Rue Cité-Derrière 17 – 1014 Lausanne

Tél. 021 316 40 80 – finances-communales(at)vd.ch