Partenariat public-privé (PPP)

Les communes vaudoises examinent de plus en plus souvent des solutions de partenariat public-privé (PPP) pour le financement et la réalisation de certains de leurs équipements de service public (écoles, stations d’épuration, etc.).

La Direction générale des affaires institutionnelles et des communes (DGAIC) souhaite soutenir les communes dans leurs démarches en mettant en exergue les avantages et les risques de ces partenariats, ainsi que les points d’attention pour leur mise en place.

A. Définition

Dans ses éléments de base, un PPP est un mode de financement par lequel une collectivité publique, par exemple une commune, charge un partenaire privé de financer tout ou partie de la construction ou l’amélioration d’un équipement de service public – et parfois aussi de l’exploiter. En contrepartie, le partenaire privé reçoit, sur plusieurs années, une indemnisation de la part de la commune (indemnisation directe et/ou octroi de droits sur les recettes encaissées auprès des utilisateurs). Les deux partenaires (commune et partenaire privé) se lient à cette intention par le biais d’un contrat. L’équipement demeure la propriété du partenaire privé, mais il y a généralement un transfert de propriété à la commune à l’échéance du contrat.

Selon l’article 3a de la loi sur les communes, ces dernières peuvent, sauf disposition contraire, confier l'exécution de leurs obligations de droit public à un tiers ou à une personne morale de droit privé ou de droit public moyennant l'autorisation du conseil général ou communal et du Conseil d'Etat.

B. Identifier les avantages et les limites

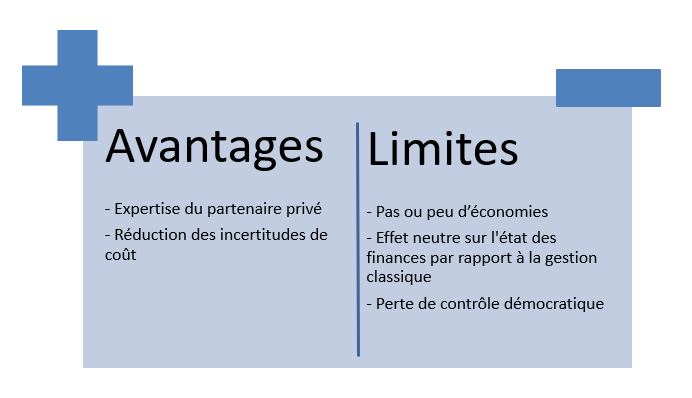

Avantages :

Expertise du partenaire privé

En disposant d’une expertise technique pointue dont la commune n’est pas nécessairement dotée, le partenaire privé peut potentiellement accomplir certaines tâches d’une manière plus efficace. Cela est particulièrement vrai si le PPP est conçu de manière à faire assumer au partenaire privé les risques qu’il est le plus à même d’assumer grâce à son expertise technique (voir point suivant).Réduction des incertitudes de coût

Avec la gestion classique, la commune finance ses équipements de service public avec ses ressources propres et/ou via l’emprunt. Elle mandate des entreprises pour leur construction. En tant que maître d’ouvrage, la commune assume ainsi des risques liés à la construction (retards et dépassements de coût). De plus, elle s’expose au risque d’être confrontée avec des coûts d’exploitation supérieurs à ceux initialement prévus. En étant exclusivement chargée de la construction de l’équipement, l’entreprise de construction n’est en effet pas incitée à quantifier avec précision ces coûts futurs.

En théorie, une répartition des risques entre commune et partenaire privé permet de réduire ces incertitudes. La commune se limite à définir les prestations à fournir : fonction, qualité, sécurité, standards, durée du contrat, etc. De son côté, le partenaire privé gère la planification, le financement, la construction et l’entretien. Les différentes parties ont un but commun : réaliser le projet au coût le plus avantageux, dans une perspective de long terme (durabilité des matériaux, frais d’entretien).

Dans un PPP correctement conçu, le partenaire privé n’est pas seulement chargé de construire et exploiter un équipement pour la commune, mais aussi d’assumer les risques y relatifs en garantissant à la commune, par voie contractuelle, un coût fixe1. La commune s’évite ainsi des mauvaises surprises. De son côté, le partenaire privé réalisera une perte ou un bénéfice plus ou moins important en fonction de sa capacité à maîtriser de manière efficace les risques qu’il a accepté d’assumer.

Limites :

- Pas ou peu d’économies

En théorie, les PPP devraient permettre de réduire les coûts de construction et d’exploitation par le fait que le partenaire privé est plus à même que le public de disposer des connaissances techniques nécessaires à maitriser efficacement les risques de construction et d’exploitation. Toutefois, ces gains d’efficacité se reflètent rarement sur le coût payé par la commune en raison du fait qu’un PPP implique des surcoûts, comme la prime de risque pour le partenaire privé, qui n’existent pas dans la gestion classique. Un PPP ne devrait donc pas être choisi avec le seul espoir de réaliser des économies.

Dans les PPP sans transfert de risque, on est plutôt confronté à un contrat de location-financement (ou leasing financier). Dans ce cas, le partenaire privé se limite à procurer le financement, la commune s’engageant ensuite à le rembourser et à le rémunérer pour son investissement, parfois via des constructions juridiques complexes, sur une durée déterminée. Le leasing financier n’a que peu d’intérêt pour des collectivités publiques qui disposent d’un accès direct aux emprunts bancaires.

Effet neutre sur l'état des finances par rapport à la gestion classique

Les PPP ne doivent pas servir à embellir les comptes de la commune ou à contourner les dispositions en matière de frein à l’endettement. Ces formes de financement génèrent en effet des engagements financiers comparables à ceux d’un emprunt. Pour éviter toute ambiguïté, le Conseil suisse de présentation des comptes (CSPCP) recommande non seulement d’inscrire au bilan de la commune le montant effectif de l’engagement, mais aussi de rendre compte des garanties octroyées ou des engagements conditionnels pris (par exemple une garantie pour le risque de défaut de paiement en cas d’insolvabilité du partenaire privé)2. Il serait notamment faux de se contenter de mettre à charge du compte de fonctionnement l’indemnisation annuelle versée au partenaire privé. Un engagement financier demeure en effet un engagement financier peu importe son «emballage» contractuel.Le plan comptable MCH1 et la directive concernant le plafond d’endettement sont mal outillés pour tenir compte des engagements liés aux PPP. Toutefois, la situation est susceptible d’évoluer avec la prochaine révision de la loi sur les communes et l’entrée en vigueur de MCH2. Les communes impliquées dans des PPP devront alors procéder à des corrections dans leur bilan pour le rapprocher à leur situation financière réelle.

Par conséquent, utiliser un PPP pour profiter des faiblesses des dispositions actuelles expose les communes au risque d’être sévèrement rattrapées par des dispositions futures. De plus, en se privant d’une vision véridique de ses engagements, une commune risque de fragiliser sa situation financière sans s’en apercevoir.

- Perte de contrôle démocratique

Le recours à une entité privée pour la réalisation de tout ou partie d’une tâche publique induit inévitablement une perte de contrôle des élus communaux sur les conditions de réalisation de ladite tâche. En effet, une entreprise privée est une personne morale indépendante de la commune. Elle n’est donc pas soumise au contrôle exercé par le conseil communal ou général sur l’action de la municipalité. Les commissions de surveillance peuvent tout au plus exiger de la municipalité qu’elle s’explique sur la façon dont elle s’assure de la qualité de l’activité qui été déléguée au partenaire privé. De même, aucun droit de référendum ne peut être exercé contre les mesures prises par l’entreprise.

Si les possibilités de contrôle sont ainsi réduites, elles ne sont cependant pas inexistantes. Il faut à cet égard distinguer deux cas de figure. En premier lieu, si le partenariat public-privé implique la participation financière de la commune au capital d’une personne morale et, en conséquence, la présence de représentants de la commune au sein des organes dirigeants de la société, la loi sur les participations de l’Etat et des communes à des personnes morales (LPECPM) trouve à s’appliquer, en particulier son chapitre IV. Celui-ci prévoit une série de mesures propres à assurer un contrôle de la commune, par sa municipalité, sur ses représentants.

En second lieu, lorsque le partenariat s’effectue sur la base d’un contrat, les commissions de surveillance peuvent avoir accès au contrat – sous réserve des limites au droit à l’information des commissions prévues par la loi sur les communes – et s’enquérir auprès de la municipalité de la façon dont il est mis en œuvre. Chaque membre du conseil communal ou général peut également demander des informations à ce propos en déposant une interpellation ou une question au sein du conseil.

Différences entre gestion classique, partenariat public-privé et leasing financier

Différences entre gestion classique, partenariat public-privé et leasing financierC. Prendre en considération les exigences du droit des marchés publics

La seule constitution d’une société de projet conjointe public-privé n’est pas soumise au droit des marchés publics, faute de rapports d’échange entre la commune et le partenaire privé. La problématique de l’assujettissement au droit des marchés publics doit néanmoins être étudiée chaque fois que la commune convient avec son partenaire privé, ou la société de projet elle-même, de prestations qui seront fournies contre rémunération. En effet, un marché entre une commune et une société de projet, dont la commune partage le contrôle avec un partenaire privé, n’est pas un marché «quasi in-house», qui sortirait du champ d’application de la législation sur les marchés publics. Il peut donc devoir faire l’objet d’une mise en concurrence. Or, il est courant que des accords portant sur de telles prestations soient déjà conclus au moment de la constitution de la société. Dès lors, il est recommandé aux communes qui envisagent la conclusion d’un PPP de consulter un spécialiste du domaine des marchés publics, à un stade précoce de leur projet, soit avant de se lier avec un partenaire.

Si, dans le cadre d’un PPP, une commune créée une société de projet ou une structure juridique comparable avec un partenaire privé, il est également possible que les acquisitions de prestations par cette structure de droit privé soient soumises au droit des marchés publics. En d’autres termes, la participation d’une commune peut entraîner l’assujettissement d’une structure de droit privé au droit des marchés publics. Selon la jurisprudence récente (cf. ATF 145 II 49 consid. 4.1 ss [traduit in : JdT 2019 I 157]), une telle structure est en effet qualifiée d’ «organisme de droit public» et soumise au droit des marchés publics si les trois conditions cumulatives suivantes sont réunies :

- elle dispose de la personnalité juridique (c’est le cas des sociétés anonymes) ;

- elle a été créée en vue de satisfaire spécifiquement (mais pas forcément exclusivement) des besoins d'intérêt général ayant un caractère autre qu'industriel ou commercial. La notion de besoins d’intérêt général peut avoir une portée assez large. A titre d’illustration, la Cour de droit administratif et public (CDAP) du Tribunal cantonal a jugé, dans un arrêt de 2020, que l’activité de la société Chauffage à distance Begnins SA «est indiscutablement d'intérêt général» (cf. arrêt de la CDAP MPU.2019.0026 du 4 mai 2020 consid. 5c/cc) ;

- elle se trouve dans un rapport de dépendance à l'égard des pouvoirs publics. Ce rapport de dépendance peut résulter alternativement, soit de l'origine publique de la moitié des fonds de l'entité au moins, soit de la soumission de la gestion de l'entité à un contrôle étroit de l’autorité publique (par exemple au travers de dispositions statutaires spécifiques), soit de la nomination par l’autorité publique de la moitié au moins des membres des organes exécutifs.

Il faut donc avoir conscience que le fait de s’associer avec un partenaire privé via la création d’une société de droit privé, ne permettra pas forcément à une commune, par l’intermédiaire de cette même société, d’échapper aux exigences du droit sur les marchés publics. Notamment, si la commune garde un contrôle effectif sur la société, cette dernière pourra être qualifiée d’organisme de droit public et devra observer le droit précité.

D. Points d’attention

Pour que la création d’un PPP soit une réussite, il est important que les communes portent une grande attention aux points suivants, souvent dès les phases initiales du projet :

- Pour les prestations liées à des obligations de droit public, se rappeler de demander l’autorisation du Conseil général ou communal ET du Conseil d’Etat avant d’en déléguer l’exécution à un tiers ou à une personne morale de droit privé ou public.

- Faire adopter par voie de préavis par le conseil général ou communal tous les engagements financiers, présents et futurs, qui découlent d’un PPP afin de respecter les compétences légales de cet organe. Le coût associé à l’éventuel emploi de membres de l’administration communale dans le cadre des activités d’une société privée doit également être mentionné explicitement dans le préavis (cf. charges d’exploitation mentionnées dans RCCom Art.14 al.1) et autorisé à travers la validation du budget. Si la société privée représente une association intercommunale, la commune refacturera alors la charge du personnel concernée à l’association.

- Accorder une grande attention au contrat de PPP, notamment en ce qui concerne le partage des risques avec le partenaire privé et la durée du contrat qui ne devrait pas dépasser la durée de vie des équipements. Dans cette phase, il est recommandé de se faire accompagner par un spécialiste qui devrait également valider les choix techniques proposés par le prestataire privé. Des collaborations dans lesquelles un partenaire privé est à la fois prestataire et consultant devraient être évitées.

- Quantifier correctement les engagements financiers pris avec le PPP et les mentionner de manière transparente dans le bilan et dans les annexes aux comptes annuels.

- Dans le cas d’un projet potentiellement autofinancé par des ventes, examiner le business plan et s’assurer à la fois que ses hypothèses sont crédibles et que tous les coûts (conseil d’administration, révision, personnel, etc.) ont été comptabilisés.

- Se renseigner sur les obligations en matière de marché publics à la fois en ce qui concerne le choix du partenaire privé et les étapes de construction et d’exploitation successives. La constitution d’une SA avec une participation de la commune inférieure au 50% n’est pas nécessairement gage d’une exonération de ces obligations.

- Prêter une attention particulière aux impacts fiscaux, car si l’activité prévue est susceptible de générer du profit (même dans le cadre d’une activité relevant du service public) l’exonération fiscale peut potentiellement être remise en question, à tout le moins s'agissant de la TVA.

E. Conclusion

Un PPP bien conçu peut présenter un intérêt pour les communes, notamment quand il s’agit d’accélérer certains projets, de bénéficier de l’expertise d’un partenaire privé expérimenté et de réduire les incertitudes de coût. Toutefois, les PPP peuvent aussi comporter des risques. Ces derniers doivent dès lors être identifiés pour éviter toute mauvaise surprise. La Direction des finances communales (DFC) de l’Etat de Vaud recommande aux communes de ne pas se lancer dans ces modes de financement en s’appuyant exclusivement sur l’expertise fournie par les partenaires privés avec lesquels elles prévoient de se lier. La figure d’un spécialiste du domaine, indépendant, est essentielle pour assurer une correcte négociation et rédaction des contrats liant la commune avec le partenaire privé. La Direction générale des affaires institutionnelles et des communes (DGAIC) peut de son côté apporter certains éléments, notamment en lien avec les marchés publics ou la délégation de tâches publiques. Dans tous les cas, il serait mal avisé pour une commune de se lancer dans ces projets avec comme seuls buts de réaliser des économies, d’embellir ses comptes et/ou de contourner le plafond d’endettement.

1 Si le partenaire privé est indemnisé au moins en partie par un octroi de droits sur les recettes encaissées, il participe également aux risques liés à la demande effective de la population pour le nouvel équipement.

2 Actuellement, le plan comptable vaudois ne prévoit pas de rubriques spécifiques au bilan pour les PPP et les leasings financiers. Des rubriques ad hoc seront introduites dans le cadre de MCH2. Les communes impliquées dans des PPP devront procéder à des corrections dans leur bilan pour le rapprocher à leur situation financière réelle.

Direction générale des affaires communales et des communes (DGAIC),

Direction des finances communales

Contact

Direction générale des affaires institutionnelles et des communes (DGAIC)

Direction des finances communales

Rue Cité-Derrière 17 – 1014 Lausanne

Tél. 021 316 40 80 – finances-communales@vd.ch