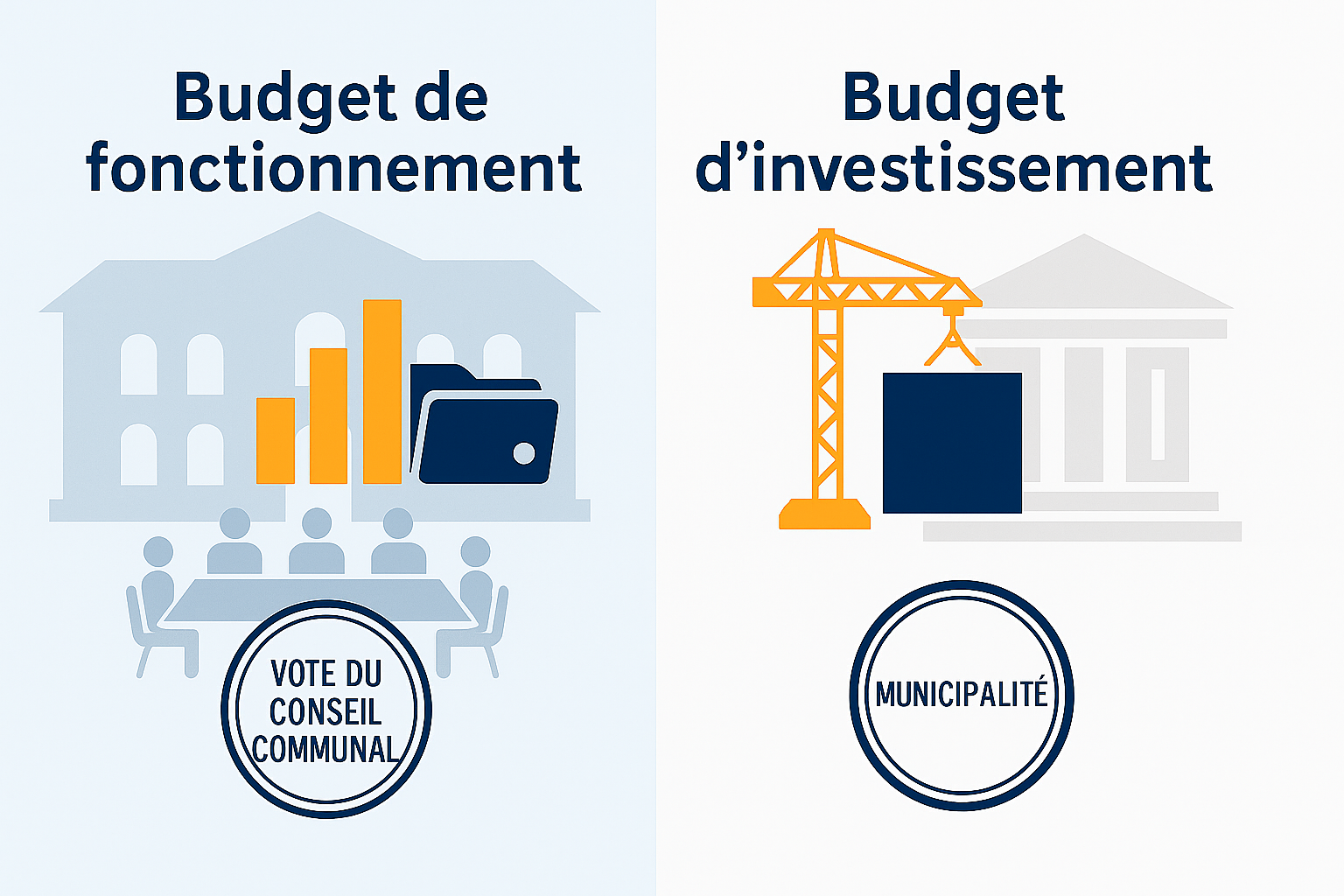

Budgets de fonctionnement et d’investissement : le Conseil d’Etat rappelle les compétences respectives du conseil communal ou général et de la municipalité

Dans une récente décision sur recours, le Conseil d’Etat vaudois rappelle la différence entre le budget de fonctionnement de compétence du conseil communal ou général et le plan des investissements (budget d’investissement) qui est lui de la seule compétence de la municipalité.

Contexte de l’affaire

Une municipalité a soumis à son conseil, par voie de préavis, le budget de fonctionnement et des investissements pour l’exercice 2025. Ce préavis se concluait par deux propositions :

- D’adopter le budget de fonctionnement 2025 tel que présenté et bouclant sur un excédent de charges de CHF 100'000 [1] ;

- De prendre acte du plan des dépenses d’investissement 2025 tel que présenté et affichant des dépenses d’investissement, subventions déduites, d’un montant total de CHF 155'000[2].

La commission de gestion et des finances (CoGeFin) a proposé d’amender le préavis municipal susmentionné en sollicitant le retrait d’un projet mentionné au budget d’investissement.

Le Conseil, suivant la proposition de la CoGeFin, a décidé donc d’amender le deuxième point des conclusions du préavis municipal relatif au budget de fonctionnement et d’investissement pour l’exercice 2025 comme suit :

2. De prendre acte du plan des dépenses d’investissement 2025 tel que présenté et affichant des dépenses d’investissement, subventions déduites, d’un montant total de CHF 55'000 2 (soit une diminution des dépenses d’investissement, subventions déduites, d’un montant de CHF 100'000 correspondant au coût du projet contesté).

Dans son recours, la Municipalité a conclu à l’annulation de l’amendement relatif au plan des dépenses d’investissement au motif que ce dernier est irrecevable, dans la mesure où ledit plan, selon sa lecture, n’est pas soumis à l’approbation du Conseil communal.

Le Conseil communal soutient, quant à lui, pouvoir amender l’ensemble des conclusions d’un préavis municipal qui lui est soumis.

Ce que dit le Conseil d’Etat

Le Conseil d’Etat rappelle que les règles en matière de budgets et de comptes communaux sont fixées à travers le règlement du 14 décembre 1979 sur la comptabilité des communes (RCCom).

En l’occurrence, le budget de fonctionnement est établi par la Municipalité pour une année civile et indique les recettes prévues et les dépenses autorisées, par tâche (ou fonction) et par nature. Ce dernier doit être remis à l’autorité législative communale au plus tard le 15 novembre et faire l’objet d’une étude par une commission. Le vote du budget de fonctionnement doit intervenir dans tous les cas avant le 15 décembre.

Le plan des dépenses d’investissement doit lui aussi être établi annuellement et être présenté au Conseil en même temps que le budget de fonctionnement, mais il n’est pas soumis à son approbation. En effet, ce plan n’a qu’un but informatif et se limite à présenter, en règle générale, les dépenses de l’année à valoir sur les crédits d’investissement déjà votés par le Conseil ou qui lui seront soumis par préavis dans l’année à venir. Il ne s’agit nullement d’une demande groupée de crédits d’investissement, de tels crédits pouvant uniquement être adoptés par le biais de préavis répondant aux exigences prévues par l’art. 14 du RCCom (indication du but de l’investissement, de son montant, de son mode de financement, de sa durée d’amortissement et des charges d’exploitation qu’il entraînera).

La fiche technique "Budget et plan d'investissment" del’aide-mémoire pour les autorités communales vaudoises distingue de manière plus précise le budget de fonctionnement, le plan des dépenses d’investissement et les crédits d’investissement.

Pour être conformes au RCCom, les conclusions d’un préavis municipal relatif au budget de fonctionnement doivent demander au Conseil de prendre les deux décisions distinctes suivantes :

- d’adopter le budget de fonctionnement et

- de prendre acte du plan des dépenses d’investissement.

La prise d’acte du plan des dépenses d’investissement exprime correctement le fait que ce plan n’est pas soumis à l’approbation du Conseil, car son adoption, à la différence de ce qui prévaut pour le budget, n’est pas de sa compétence. Par conséquent, tout amendement portant sur le plan des dépenses d’investissement est illégal dans la mesure où il ne touche pas un objet de compétence du Conseil.

[1] et [2] Ce chiffre est factice et n’a pour but que la bonne compréhension des faits

Annulation de l’ensemble des conclusions ou uniquement de la conclusion visée par l’amendement illégal ?

Il convient également de souligner qu’en cas de procédure de recours visant l’annulation d’un amendement, il est nécessaire d’examiner le maintien éventuel des autres conclusions. En l’espèce, le recours ne remettait nullement en cause la première conclusion, à savoir l’adoption du budget de fonctionnement. Une annulation de l’ensemble des conclusions ne se justifiait donc pas.

Direction générale des affaires institutionnelles et des communes (DGAIC),

Direction des affaires communales et des droits politiques (DACDP)

A lire aussi...

Article "Amender un préavis municipal : Compétence du conseil et séparation des pouvoirs" - Canton-Communes no 74, décembre 2024

Contact

Direction générale des affaires institutionnelles et des communes (DGAIC)

Direction des affaires communales et droits politiques (DACDP)

Tél. 021 316 40 80 - affaires-communales(at)vd.ch